【インボイス制度導入】この機会に“税”視点で事業計画を再チェック!知っておきたい「事業と消費税」

税理士が分かりやすく解説!「インボイス制度」とは

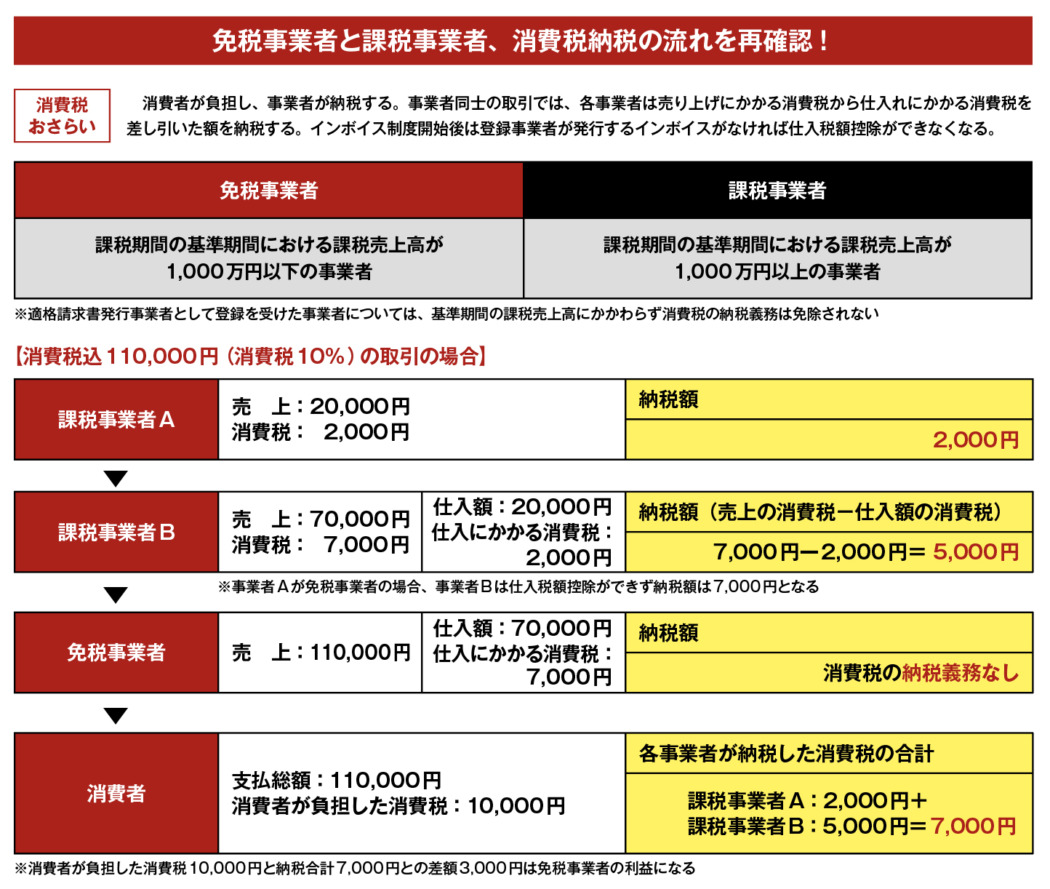

「インボイス制度」は正式には「適格請求書等保存方式」といいます。「インボイス(適格請求書)」とは売手が買手に対して、正確な適用税率や消費税額等を伝えるもので、インボイスを発行するためには「適格請求書発行事業者」に登録する必要があります。買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。

日本の消費税は平成元年に3%から始まり、平成9年に5%、平成26年に8%、令和元年に10%と段階的に引き上げられてきました。問題は、令和元年時に飲食料品や新聞については軽減税率適用で8%のままとしたことです。インボイス制度導入の背景には、消費税の税率が複数存在することによる計算上の混乱があり、それを解消するために、請求書に「8パーセントはいくら、10パーセントはいくら」と税率を明記することで、税金の計算をより正確かつスムーズに行うようにするのが狙いです。しかし、実際の運用においては課題もあります。インボイス制度に登録している業者と、していない業者がいるため、計算が逆に複雑化する可能性があります。

一方で、納税の「公平性」を目指して導入された側面もあります。以前は売上が1000万円以下の事業者は消費税を納める必要がありませんでしたが、インボイス制度を通じて、より多くの事業者が税金を負担する方向に変わる可能性があります。

制度の運用や理解には時間がかかるかもしれませんが、その目的と機能をしっかりと理解することが、より効率的で公平な税金の管理につながると考えられます。

「インボイス制度」は正式には「適格請求書等保存方式」といいます。「インボイス(適格請求書)」とは売手が買手に対して、正確な適用税率や消費税額等を伝えるもので、インボイスを発行するためには「適格請求書発行事業者」に登録する必要があります。買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。

日本の消費税は平成元年に3%から始まり、平成9年に5%、平成26年に8%、令和元年に10%と段階的に引き上げられてきました。問題は、令和元年時に飲食料品や新聞については軽減税率適用で8%のままとしたことです。インボイス制度導入の背景には、消費税の税率が複数存在することによる計算上の混乱があり、それを解消するために、請求書に「8パーセントはいくら、10パーセントはいくら」と税率を明記することで、税金の計算をより正確かつスムーズに行うようにするのが狙いです。しかし、実際の運用においては課題もあります。インボイス制度に登録している業者と、していない業者がいるため、計算が逆に複雑化する可能性があります。

一方で、納税の「公平性」を目指して導入された側面もあります。以前は売上が1000万円以下の事業者は消費税を納める必要がありませんでしたが、インボイス制度を通じて、より多くの事業者が税金を負担する方向に変わる可能性があります。

制度の運用や理解には時間がかかるかもしれませんが、その目的と機能をしっかりと理解することが、より効率的で公平な税金の管理につながると考えられます。